科技财经观察2026年04月14日 23:43消息,一季度科创债发行破千亿,中信等三大券商包揽承销前三。

(记者 王玉玲)3月份中证协发布的数据显示,2025年科技创新债券承销金额首破万亿,达到10219.35亿元。记者根据Wind数据统计,今年一季度科创债市场热度不减,48家券商共计揽入科创债主承销金额(按主承分摊计)达1056.56亿元——这一数字已接近去年全年总量的十分之一,凸显出科创债正从“政策驱动”加速迈向“市场内生增长”的新阶段。

承销格局上,中信证券、国泰海通证券、中信建投证券等头部机构领跑,包揽了大型科创债项目,充分体现了资本市场服务“新质生产力”和先进制造的导向;同时,各家投行也在深耕差异化优势,助力“专精特新”企业拓宽融资渠道。值得注意的是,头部集中并非简单粗放的规模比拼,而是综合能力的体现:从产业理解深度、定价模型适配性,到对地方政府引导基金、国有创投平台等多元资金方的协同效率,均已构成新的竞争壁垒。

不仅是承销,3月以来,国投证券、长江证券和国元证券3家券商相继发行科创债,其中两家已完成年内首发,一家正在发行进程中。这背后是政策引导与行业转型的双重推力——更准确地说,是监管层以制度供给“破冰”,倒逼券商从“通道型中介”向“科创资本组织者”角色实质性跃迁。

2025年5月7日,央行与证监会联合发布《关于支持发行科技创新债券有关事宜的公告》,首次将证券公司纳入科创债发行主体范围,沪深北交易所及交易商协会随即出台配套细则,实行“即报即审、审过即发”的快速审核机制。这项突破性安排意义深远:它不再仅把券商视为服务科创企业的“搬运工”,而是赋予其直接参与科创资本循环的“出资人+组织者”双重身份,标志着我国多层次资本市场支持科技创新的逻辑,正由“输血”转向“造血”与“活血”并重。

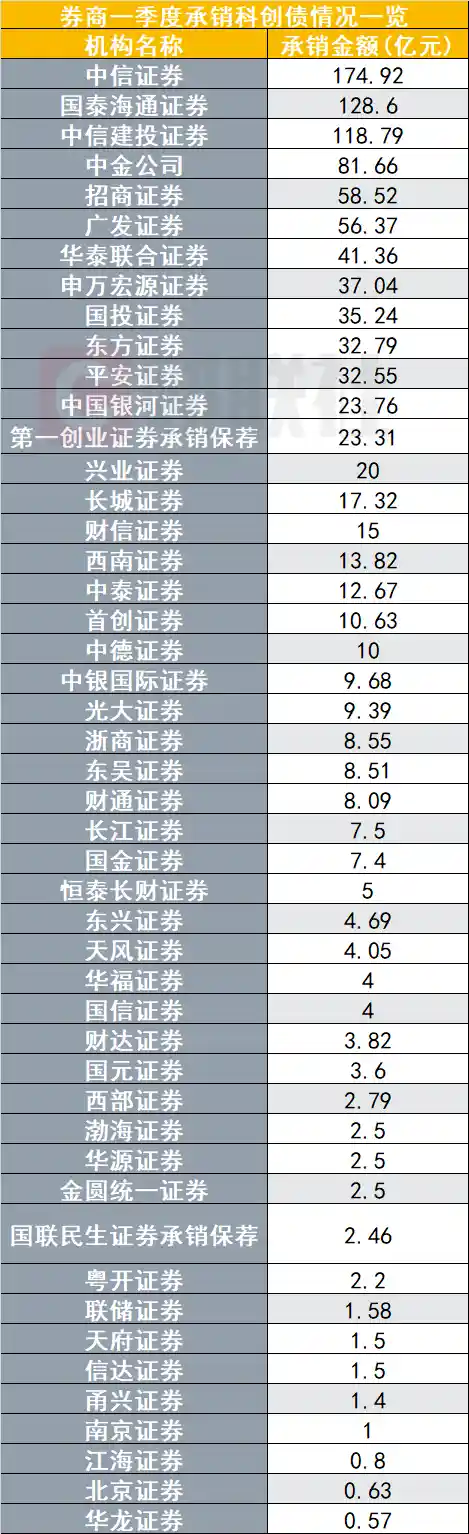

中信、国泰海通、中信建投稳居前三

今年以来,券商科创债承销市场呈现出明显的头部集中格局。按照承销金额来看,排名前十的机构拿下了大部分市场份额,展现出头部投行在服务科技创新企业方面的综合定价与承销优势。这种集中度提升并非垄断苗头,而恰恰反映出科创融资的专业门槛正在提高——技术尽调需穿透至专利质量与产线验证,估值需兼顾成长性与商业化节奏,风险定价更需嵌入产业链安全变量。中小券商若仅靠资源或价格战,已难在核心赛道立足。

具体来看,中信证券以174.92亿元的承销规模强势位居行业首位;国泰海通证券紧随其后,承销额达到128.60亿元;中信建投证券以118.79亿元的承销规模位列第三。前三大券商的承销金额均突破了百亿大关。尤为值得关注的是,三家中有两家为“券商系金控集团”背景,其协同旗下另类投资子公司、私募股权基金开展“债股联动”,已在多个新能源材料、半导体设备项目中形成可复制的“募投管退”闭环。

中金公司和招商证券分别以81.66亿元和58.52亿元位居第四、第五位。此外,广发证券(56.37亿元)、华泰联合证券(41.36亿元)、申万宏源证券(37.04亿元)、国投证券(35.24亿元)以及东方证券(32.79亿元)也均以亮眼的成绩跻身榜单前十。前十家合计承销占比超七成,但前十名内部结构已悄然变化:过去依赖地产或城投项目的传统强项正在让位于硬科技赛道经验积累,这也倒逼更多券商重构内部考核与人才梯队。

从一季度的科创债项目来看,“硬科技”是统一的底色,相关融资高度集中于电子制造、新能源材料、高端装备等新质生产力核心赛道。一个耐人寻味的现象是:越来越多的发行人并非单纯追求低成本融资,而是将科创债作为绑定长期战略投资者、引入产业资源方的“媒介工具”。债券条款中嵌入跟投权、优先认购权甚至联合研发约定,正成为新趋势——这说明科创债的金融属性之外,正快速生长出显著的产业组织功能。

3家券商接力发行科创债

不仅是承销,近期已有3家券商先后下场发行科创债。

4月9日,长江证券公告成功发行了年内首只科创债。根据公告,发行规模为5亿元,最终票面利率为1.89%,认购倍数为5.3倍。本期债券募集资金扣除发行费用后,拟将不低于70%的募集资金通过股权投资、基金投资形式专项支持科技创新领域业务,剩余部分用于补充流动资金。利率水平创同期同评级券商债新低,折射出市场对“券商做科创出资人”这一新模式的高度认可。

同日,国元证券发布“2026年面向专业投资者公开发行科技创新公司债券(第一期)”发行公告。本期为分期发行,规模不超过10亿元(含10亿元),期限2年期,募集资金投向科技创新领域。目前该债券正在发行进程中,其成功发行将进一步壮大券商科创债的队伍。值得玩味的是,国元证券选择在安徽本地科创生态较成熟的时点启动,体现出区域型券商正依托地缘优势,在细分赛道构建“属地化科创资本引擎”。

在此之前,3月11日至12日,国投证券成功发行“2026年面向专业投资者公开发行科技创新公司债券(第一期)”,发行规模20亿元,票面利率1.63%,全场认购倍数达4.96倍,市场认可度较高。此前,公司面向专业投资者公开发行不超过80亿元科创债已获证监会注册同意。根据募集说明书,本期债券募集资金扣除发行费用后,不低于70%专项用于支持科技创新领域,具体形式包括通过股权、债券、基金等渠道投向科创类公募基金、股票、科创债券、ETF,同时涵盖科创企业IPO跟投以及做市、风险对冲等业务;剩余资金用于补充流动资金。这种“全链条覆盖”的资金使用设计,实质上是在搭建一个微型的“券商版科创母基金”,其示范效应或将加速行业效仿。

科创债作为资本市场服务科技创新的重要工具,在政策端已形成从试点到常态化的制度体系。在政策强力推动与市场需求双重作用下,科创债已成为债券市场最具活力的品种之一。回溯历程可见清晰脉络:2021年3月沪深交易所启动试点,重在“破题”;2022年5月规则指引出台,重在“立规”;而2025年5月央行与证监会联合公告,则是真正意义上的“升维”——它把科创债从单一融资工具,升级为连接货币市场、债券市场、股权市场与产业实体的关键枢纽。

券商承销和发行科创债,是一场顺应国家战略导向与实现自身业务发展的“双向奔赴”。但需清醒认识到,这场奔赴的终点不是报表上的承销收入或自营浮盈,而是能否真正提升我国关键核心技术领域的资本可得性与配置效率。当更多券商不再满足于“发债收佣”,而是敢于以真金白银投入早期硬科技项目、以专业能力识别“伪科创”、以长期视角陪伴企业穿越技术产业化周期时,中国资本市场的“新质生产力”才算真正扎根成型。