科技财经观察2026年03月17日 17:22消息,3月中美利差扩大,高息中资美元债投资价值提升。

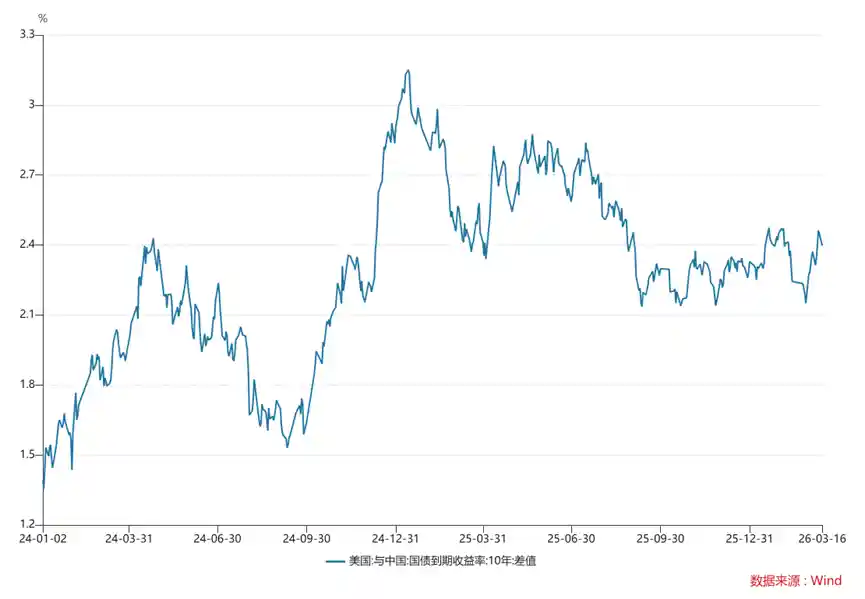

伊以冲突爆发后,美债利率与美元汇率等资产价格出现明显波动。在通胀预期再度升温、美联储降息预期大幅降温的双重影响下,中美国债利差持续扩大,目前已升至年内高点246.53个基点,出现在3月12日。 从当前形势看,地缘政治风险加剧了市场的不确定性,而美联储政策路径的调整进一步放大了资本流动的波动性。这种背景下,全球投资者对避险资产的需求上升,同时也对美元资产的吸引力产生复杂影响。中美国债利差的走阔,反映出市场对两国经济前景和货币政策差异的重新评估。未来若地缘局势趋于缓和或美联储政策出现转向,这一利差可能迎来回调,但短期内仍需关注多重因素的叠加效应。

分析人士指出,在美联储年内仍可能降息的预期以及人民币汇率持续温和升值的背景下,近期美元锁汇成本有所下降,高收益中资美元债的性价比随之提升。若未来市场对美国再通胀的定价趋于减弱,中资美元债或迎来补涨机会。

3月以来,伊以冲突进展加剧,受避险资金涌入与油价飙升推动,美元指数自3月2日97.85低位启动后连续上行,3月13日更是最高冲至100.54,创年内新高。

美债市场同步上演剧烈抛售,10年期美债收益率上周(3月9日-13日)最大上行约14个基点,3月以来累计上行超20个基点,最高报4.2767%,30年期美债收益率也大幅上行20个基点至4.9%,中美国债利差被动走阔。

从10年期中美两国国债收益率来看,中美国债利差自2月27日的低点215.07个基点快速回升,截至3月16日,涨幅超过30个基点。与此同时,中资美元债的一级市场发行量明显回暖,近期共新发11只债券,总规模约为38亿美元,其中工商银行香港分行发行的10亿美元债券是近期最大规模的发行。

在市场分析人士看来,中美两国国债利差扩大通常表明中资美元债面临估值下行压力,中资美元债的收益率需相应上调以维持其相对吸引力,高收益资产的吸引力将进一步增强。

“由于地缘冲突之下美国国债定价存在较大的波动性,高票息美元债资产可在基准利率波动之下提供充足的防御垫,带来良好的持仓体验,此外中资美元债在发行期限上,3-10年期的中期债券占据主导地位,较为匹配投资者的久期配置策略需求,随着美债收益率曲线陡峭化,这类中期债或将成为投资者平衡收益与利率风险的最优选择”,有机构人士表示。

中信证券首席经济学家明明指出,从中长期角度看,随着避险需求的减弱,美元汇率的走势将主要取决于美联储的货币政策方向以及美国经济基本面的修复情况。因此,美联储在今年仍存在降息的可能性。同时,在央行运用稳定汇率的工具以防止市场形成单边预期的背景下,人民币汇率或将保持温和升值的趋势。

从美元锁汇成本来看,目前1年期美元锁汇成本约为2%,处于2024年以来的20%低位。明明表示,若以3年期A评级中资美元债的估值利率减去美元锁汇成本,作为中资美元债的实际收益,那么当前中资美元债相对于境内债券的超额收益已由负转正,近期已攀升至37.46个基点的高位。若未来市场对美国再通胀的预期进一步减弱,中资美元债或将迎来补涨机会。