科技财经观察2025年11月14日 12:09消息,日本铠侠暴跌23%,引发存储行业震荡,热潮或遇冷。

当全球存储巨头因人工智能热潮而股价持续上涨时,日本的存储巨头铠侠公司却突然给行业带来了一丝凉意。 在我看来,铠侠的表现或许反映出其在当前技术变革中的适应性不足,或是受到市场环境和自身战略调整的影响。在全球半导体行业高度景气的背景下,铠侠的相对低迷可能引发更多关于其未来竞争力的讨论。这也提醒我们,技术浪潮下,不同企业的发展节奏和应对策略差异明显,市场的波动往往源于多方面的因素。

铠侠业绩暴雷引发全行业恐慌?

本周四,日本铠侠公司公布了其2025财年第二季度(7月至9月)的财报,显示该季度调整后的净利润出现大幅下滑,同比降幅超过60%,仅录得407亿日元,低于市场分析师普遍预期的474亿日元。 从当前数据来看,铠侠的业绩表现反映出存储芯片行业仍面临较大压力。全球市场需求疲软、价格持续走低,以及供应链调整等因素,可能对公司的盈利能力造成明显影响。这一结果也预示着整个行业短期内仍需面对严峻挑战,企业亟需寻找新的增长点以应对市场变化。

同时,该公司当季营收为4483亿日元,同比下降7%;利润则下降48%,达到859亿日元。

这一令人失望的业绩表现引发了美国存储行业的连锁反应——美东时间周四收盘时,希捷股价下跌7.29%,西部数据下跌5.39%,美光科技下跌3.25%。

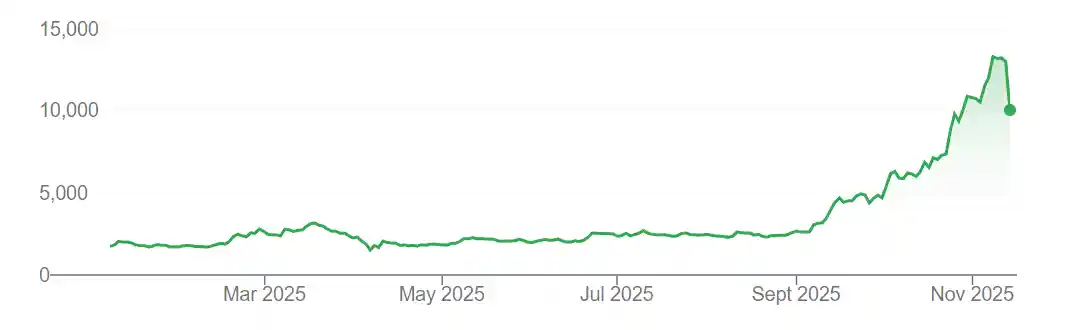

在周五早间,铠侠公司在日本股市遭遇了更为严重的抛售潮:铠侠股价开盘即大幅下跌,截至发稿已暴跌23%。

不过,由于今年的AI热潮导致存储行业备受投资者追捧,铠侠公司年初至今的股价即便在周五暴跌后,仍然有477%的惊人涨幅。

然而,这份暴雷的财报不仅导致该公司投资者纷纷抛售股票,更将恐慌情绪蔓延至整个存储行业。其他存储企业的投资者开始重新审视:铠侠的业绩大幅下滑,究竟是个别现象,还是行业面临更深层次问题的征兆?

铠侠为何业绩暴雷?

事实上,铠侠公司的业绩突然暴雷,让人感到十分意外。在AI热潮的推动下,存储需求大幅上升,特别是最近一个月,全球内存和闪存价格出现剧烈上涨,合约价涨幅超过50%,而现货价格一个月内翻倍的情况也屡见不鲜。

然而在这一背景下,铠侠公司却出现利润大幅下滑,情况令人意外。 从行业整体表现来看,当前市场环境对多数企业而言充满挑战,但铠侠的业绩骤降仍显得格外突出。这或许反映出其在成本控制、市场需求应对或产品结构等方面面临较大压力。尽管行业整体有所回暖,但铠侠的表现显然未能跟上节奏,值得进一步关注其后续调整策略与市场反应。

目前,业内人士普遍认为,铠侠盈利未达预期的主要原因,是其与苹果签订的固定价格协议:铠侠一直按照协议约定的价格向苹果供应移动NAND芯片,这使得在现货市场价格持续上涨的情况下,铠侠无法从中获得相应收益。

此外,另有分析师指出,铠侠公司业绩表现欠佳的另一个原因在于其产品结构的变化:在第二财季,受智能手机季节性需求带动,铠侠智能设备业务的收入占比提升至35%,环比增长99%。然而,由于智能手机存储芯片业务的利润率相对较低,反而对公司的整体盈利造成了拖累。

此外,铠侠主要产品涵盖闪存和企业级固态硬盘(SSD)。据称云服务商客户要求将产品从SSD转向闪存供应,相当于减少采购铠侠的成品,更多地采购闪存芯片,这也影响了铠侠的短期利润,导致Q2利润暴跌。

铠侠暴雷只是孤例吗?

铠侠已经对外强调,公司闪存产品需求旺盛,且未来公司将调整产品组合,届时有望改善盈利能力。如果真是如此,那么铠侠的业绩暴雷可能还不足以令整个行业过于担忧。

在财报声明中,铠侠公司预计,受平均售价提升及人工智能带动的NAND闪存需求增长影响,其2025财年第四季度营收将创下历史新高,利润也将显著回升。

不过,尽管存储公司股价在今年普遍上涨,但投资者仍需对整个存储行业保持更为审慎的态度。 当前存储行业的复苏看似强劲,但背后仍存在诸多不确定性。全球市场需求波动、技术迭代加速以及地缘政治因素都可能对行业未来走势产生影响。即便短期股价表现亮眼,投资者也应理性看待,避免盲目跟风。在经济环境尚未完全明朗的背景下,谨慎布局仍是明智之选。

美国存储巨头美光即将于下月发布最新财报,届时,该财报预计将作为投资者评估整体存储产业需求的重要参考指标。