科技财经观察2026年05月14日 10:35消息,2025年城投债务增速骤降至4%,千亿级产业升级催生转型关键拐点。

(编辑李翀 实习生 谢艳如)在“一揽子化债”政策持续推进与城投监管持续加码的双重背景下,全国城投平台正经历一场静水深流却影响深远的体制性重塑——从过去事实上的“地方政府融资出纳”,加速转向具备独立法人治理结构、真实经营能力与可持续现金流的市场化经营主体。这一转型并非口号式调整,而是资产负债表、业务逻辑与区域生态的系统性重构。

梳理2025年已披露的城投财报及多家头部券商与评级机构研报可见:2025年城投行业有息负债增速进一步放缓至4.03%,融资结构呈现鲜明的“银升债降”特征;传统依赖土地出让收入与政府性基金反哺的“土地+基建”闭环加速瓦解;债务资源加速向经济基本面扎实、财政韧性较强的省份集聚,“马太效应”在债务端愈发清晰。这一“化债”与“转型”双轨并进的宏观图景,其深层变化可聚焦于负债端承压、资产端重构、区域端分化三大关键切口。

负债端:增速“踩刹车”,但结构风险悄然上移

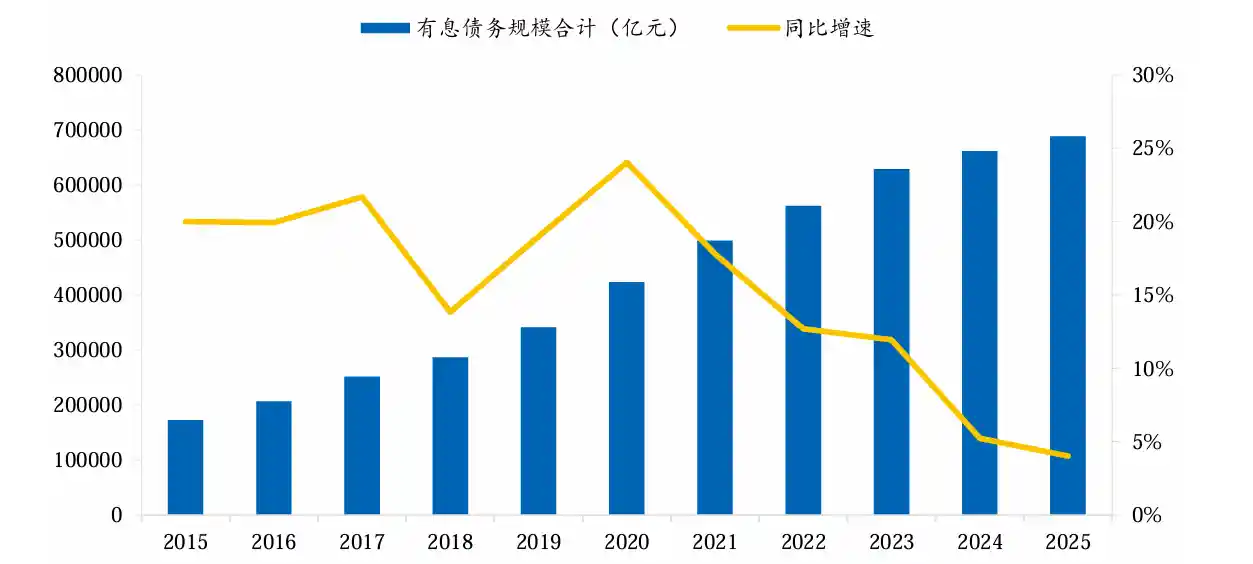

东北证券数据显示,截至2025年末,全国城投有息负债规模达68.86万亿元,同比仅增4.03%,为近十年来最低增速。表面看是杠杆扩张按下暂停键,实则折射出两重现实约束:一方面,“正确政绩观”导向下,地方政府主动压缩隐性举债冲动;另一方面,债券发行窗口持续收窄、非标融资监管“零容忍”,倒逼平台只能向银行体系集中寻求续贷与新增支持。

这种结构性依赖正在制造新的脆弱点。2025年城投银行贷款占比升至69.2%,直融(含信用债、ABS等)占比降至23.86%,非标融资平均占比压降至6.97%——看似结构优化,实则隐含隐忧:当超三分之二的债务绑定于银行信贷,一旦局部信用风险暴露或银行风控标准趋严,再融资链条的弹性将显著下降。更值得警惕的是,短期债务增速高达18.2%,短期债务占比升至26.6%,而货币资金对短期债务的覆盖比(货币短债比)仅为0.44,意味着平均每1元短期债务,账面仅有0.44元现金可动用。这已不是流动性“偏紧”,而是结构性缺口的显性化。

尽管东北证券指出当前总体流动性风险可控,理由包括指标尚处历史合理区间、政策托底未松动、金融体系“资产荒”提供缓冲空间,但我们必须清醒认识到:这些支撑具有高度情境依赖性。一旦经济复苏斜率不及预期、地产销售持续疲软拖累地方财政回血,或银行体系风险偏好发生边际转向,当前看似平稳的“借新还旧”通道可能迅速收窄。所谓“不大的风险”,往往孕育于最顺滑的惯性之中。

资产端:告别“铁公基”,股权投资成破局新支点,但成效仍需时间验证

财通证券研报印证了一个关键转折:2025年城投赖以生存的传统模式正在实质性退潮。全年土地出让收入同比下降14.7%,直接导致城投存货增速由正转负,在建工程规模同比下滑2.57%,应收账款与其他应收款增速亦双双放缓——这不是周期性波动,而是旧增长范式的系统性退场。

在此背景下,城投正以更审慎、更具战略意图的方式切入产业投资。2025年长期股权投资规模增速达7.76%,超六成平台实现增长;投资活动现金流出同比转正,增长6.21%;投资收益增速回升至3.5%,且盈利主体比例提升至51.68%。这些数据表明,城投正从“工程执行者”向“产业合伙人”角色试探性延伸,通过参股政府引导基金、控股公用事业公司、培育本地专精特新企业等方式,在报表中逐步构建能产生稳定经营性现金流的资产组合。

尤为关键的是,这一转变正直面监管硬约束——中证鹏元指出,城投正努力满足“335指标”(城建类资产/收入占比不超30%、财政补贴占净利润不超50%),试图摆脱对财政输血的路径依赖。然而,光大证券的提醒值得深思:当前利润中政府补贴占比依然偏高,部分股权投资项目回报周期长、退出机制不明,投资效益整体呈下滑趋势。转型不是换个名字发债,而是要真正建立起市场认可的商业模式与盈利逻辑。目前的股权投资更多是“播种期”,距离“收获期”仍有不小距离。

区域分化:经济大省“挑大梁”,弱资质区域“化债易、造血难”

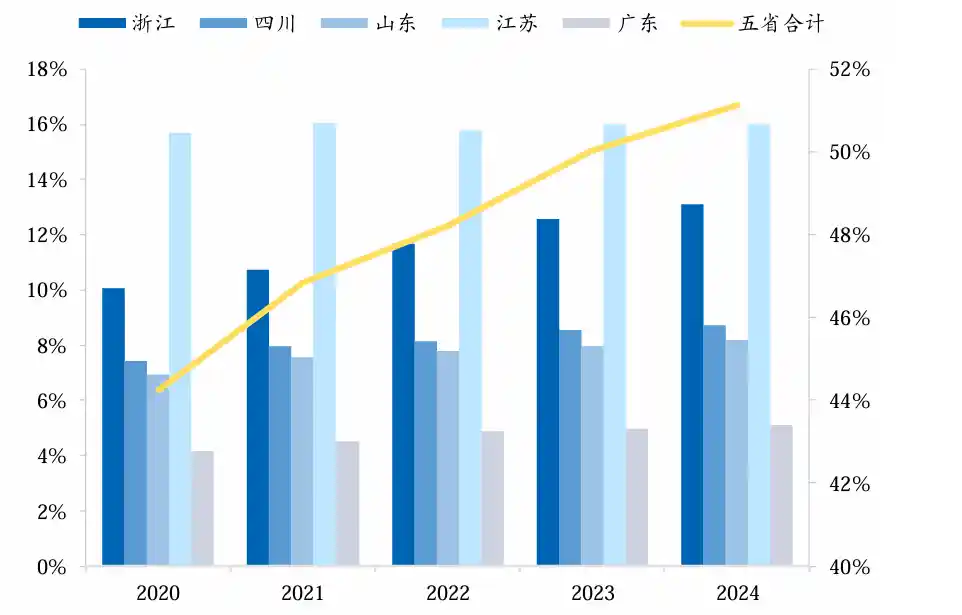

债务地理版图正在重绘。东北证券数据显示,浙江、广东、四川、山东、江苏五省2025年有息债务占全国比重已达52%,较2020年大幅提升8个百分点。其中,广东、浙江、福建、新疆、海南等省份债务增速保持两位数增长;而天津、贵州、黑龙江、西藏则出现负增长。这并非简单的“强者恒强”,而是经济基本面、财政自给能力、金融资源可得性共同作用的结果——化债不是均质化过程,而是区域发展质量的一次压力测试。

融资结构的区域差异更耐人寻味:西藏债券融资占比高达64%,重庆、江西、湖南等地也维持在30%左右,反映出这些地区对公开市场高度依赖,也侧面说明其银行信贷获取能力相对受限;而内蒙古、甘肃债券融资占比仅5%和7%,凸显其资本市场准入门槛之高。非标融资方面,新疆、广西、四川等地依赖度仍较高,江苏、广东等则已大幅压降。这种两极分化,本质上是区域信用分层在融资工具选择上的映射。

国盛证券数据进一步揭示了“重点区域”的真实处境:广义债务率偏高的贵州、云南、甘肃等省份,2025年上半年债务同比仅增1.44%,远低于非重点地区的5.17%。表面看是化债见效,实则反映其增量融资能力几近枯竭。即便融资成本有所下降,但债务绝对规模仍在高位、结构优化进展缓慢、自身造血根基薄弱——“化债”不等于“脱险”,更不等于“重生”。对这些区域而言,真正的挑战不在债务数字本身,而在如何在财政紧平衡下,培育出可持续的税源与产业动能。

进入2026年,市场情绪出现微妙回暖,但结构性分化更加凸显。联合资信数据显示,2026年一季度城投债净融资额达1341.76亿元,终结连续三个季度净偿还态势。政策呵护叠加理财资金配置需求阶段性释放,构成了本轮回暖主因。然而,贵州、甘肃、云南等高风险区域发行利差仍居高不下,再融资环境并未发生本质改善——市场用脚投票,依然拒绝为信用下沉买单。

中信建投证券预判2026年城投债市场将呈“前稳后扰”格局:上半年政策定力较强,净融资或维持弱平衡;但下半年临近2027年重要政策节点,市场对弱资质、长久期品种的担忧可能升温,情绪扰动风险加大。这一判断背后,是市场对化债长效机制建设进度的持续观望。

更值得关注的是国金证券观察到的“注册放量、审批收紧”反差现象:2026年4月,城投债券注册额度飙升至小高峰,显示平台融资意愿强烈;但交易所私募债审批节奏明显放缓,平均反馈时间拉长至80.4天,弱资质区县城投终止发行规模翻倍。这绝非监管疏漏,而是“开正门、堵旁门”的精准调控——鼓励优质平台通过标准化渠道融资,同时坚决遏制风险向低资质主体蔓延。监管层正以更精细化的工具,推动城投从“数量型扩张”迈向“质量型生存”。这场蜕变没有回头路,也没有速成法;它考验的,不仅是平台的财务智慧,更是地方政府的发展定力与改革勇气。