首批银行2025理财报告发布,四家银行规模缩水超70亿,理财公司突破34万亿峰值。

近日,多家中小银行陆续发布2025年理财业务报告。据不完全统计,截至1月19日,江苏太仓农村商业银行、台州银行、石嘴山银行、富滇银行四家银行已披露相关报告,集中反映了中小银行在理财业务方面的最新发展动态。与此同时,专业理财公司规模持续扩大,银行理财市场呈现出明显的“两极分化”趋势,行业结构正在经历深刻调整。 从当前形势看,中小银行在理财业务上的布局更加清晰,但也面临来自大型金融机构和专业理财公司的竞争压力。这种分化不仅体现在规模上,也反映在产品创新、服务能力和风险控制等方面。未来,中小银行需在差异化竞争中找准定位,提升自身核心竞争力,以应对日益激烈的市场环境。

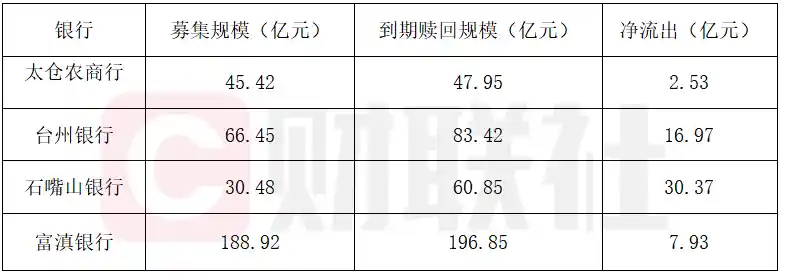

从规模来看,银行自营理财(特指中小银行内部的资产管理业务)发展出现疲软,部分银行面临资金净流出的情况。表1显示,太仓农商行2025年理财产品募集资金规模为45.42亿元,到期赎回金额达到47.95亿元,净流出2.53亿元;台州银行理财产品募集规模为66.45亿元,到期赎回规模达83.42亿元,净流出16.97亿元;石嘴山银行到期赎回金额几乎达到发行金额的两倍;富滇银行的发行规模与到期规模基本相当。

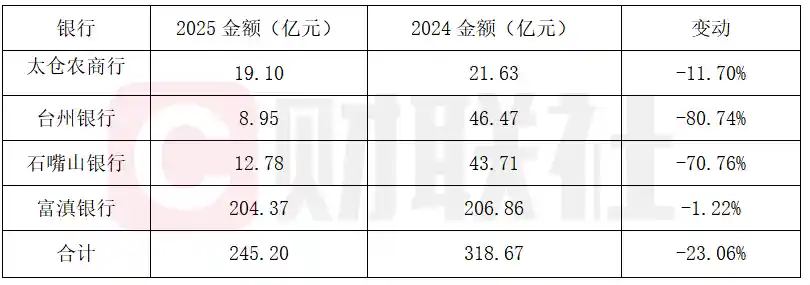

表2显示了2024至2025年四家银行期末存续理财产品金额的变化情况,整体呈现出收缩趋势。四家银行在2025年的存续规模均低于2024年,其中台州银行和石嘴山银行的降幅较为明显,存续金额分别由46.47亿元、43.71亿元减少至8.95亿元、12.78亿元,同比下降80.74%和70.76%;而太仓农商行和富滇银行的下降幅度相对较小,分别为11.70%和1.22%。

四家银行合计存续规模从2024年的318.67亿元降至2025年的245.20亿元,这一整体收缩态势,既体现了中小银行自营理财业务的压力,也契合“年底非标清零”的监管导向与中小银行转向代销的行业趋势。

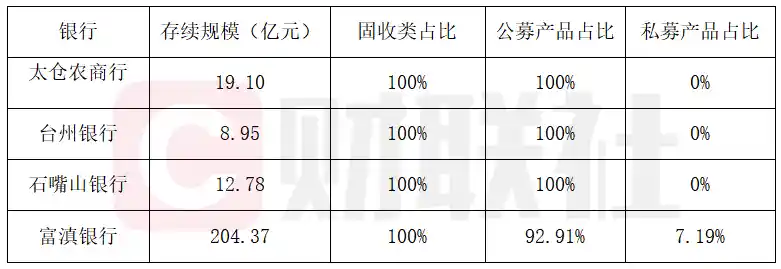

表3显示,四家银行在产品结构上均以固定收益类产品为主,呈现出“清一色”的布局,未涉及权益类、商品及金融衍生品类等高风险产品。太仓农商行、台州银行和石嘴山银行的公募产品占比均为100%,而富滇银行的公募产品占比也达到92.91%,仅有少量私募产品布局。 从产品结构来看,这种单一化的配置反映出银行在风险控制上的谨慎态度,但也可能限制了产品的多元化发展和客户资产配置的灵活性。在当前市场环境下,过度依赖固定收益类产品,可能会使银行在面对利率波动或市场变化时缺乏足够的应对能力。因此,未来银行在产品创新和风险分散方面仍有较大的提升空间。

从表4可以看出,固定收益类资产在中小银行的配置中占比始终为100%,其中债券、现金及银行存款等低风险、高流动性的资产占据主导地位,显示出在理财业务调整阶段,中小银行更加强调风险控制。在此背景下,转向理财产品代销成为多数中小银行的普遍选择,这一策略不仅符合当前监管政策导向,也能够在满足客户需求的同时,有效降低产品设计与风险管理方面的成本压力。这种转型反映出中小银行在外部环境变化下的务实应对方式。

与银行自主理财产品规模缩减形成鲜明对比的是,专业理财机构的管理规模正迎来爆发式增长。

2025年11月,全行业理财管理规模达到34万亿元的峰值,创下近年来新高。据证券时报报道,管理规模超过1万亿元的14家理财公司(含6家国有行理财子公司、8家股份行理财子公司),其规模较2025年初增长近3万亿元。理财公司的快速扩张,一方面源于资管新规实施后理财业务的规范化转型,凭借股东资源、风控能力和渠道优势逐渐成为市场主导力量;另一方面,也精准契合了居民对稳健型理财产品的强烈需求。值得注意的是,正如光大证券指出的,理财公司市占率已突破91%,在代销渠道下沉和非持牌机构有序退出的背景下,仍有进一步提升的空间,行业“专业机构发行、区域银行代销”的分工格局日益明确。 从当前趋势看,理财行业的集中度持续上升,反映出市场对专业机构的信任增强,同时也意味着中小金融机构面临更大的竞争压力。这种格局的形成既是监管推动的结果,也是市场需求驱动的自然选择。未来,如何在保持稳健发展的同时提升服务效率和创新能力,将是行业需要重点思考的问题。

业内人士指出,2025年银行理财市场呈现出明显的“两极分化”趋势,银行纷纷缩减自营产品,转而通过代销方式参与市场,而理财公司则依托专业优势实现规模增长。随着行业规范化不断深入,理财市场集中度预计将进一步提高,代销模式将成为中小银行进入理财市场的主要方式,最终构建起多方共赢的行业生态。