注意!美股下周将进入全年最危险的月份,投资者需谨慎应对市场波动。

随着美股在8月29日,也就是8月最后一个交易日出现回落,部分市场参与者开始对当前股市的牛市行情是否可持续产生担忧。近期备受关注的“宠儿”英伟达及其他人工智能相关股票,在当天的回调中表现尤为突出,成为跌幅较大的品种。 从当前市场走势来看,尽管科技板块仍具吸引力,但部分资金开始表现出谨慎态度。这种波动可能反映出市场对于高估值资产的担忧逐渐升温。尤其是在全球经济前景尚不明朗的背景下,投资者需要更加关注市场的结构性风险。

而很快,他们或许还将面临另一个值得警惕的因素:9月季节性“魔咒”…… 在当前的背景下,这一传统意义上的“魔咒”再次引发关注。历史数据显示,9月份往往伴随着市场波动加剧、经济指标表现不佳等现象,这种周期性特征虽非绝对,但其影响力不容忽视。对于相关领域而言,这一时间节点可能带来额外的压力与不确定性,需要引起足够的重视和应对准备。

下周投资者将面临美国股市历史上“最为凶险的月份”——从历史统计来看,随着机构投资者调整仓位、散户交易员买入放缓、波动率上升以及企业回购进入静默期,美股走势往往会在9月表现格外低迷。这一现象在多年来的市场数据中反复出现,显示出9月对投资者而言确实充满挑战。 从市场规律来看,9月的疲软可能与多种因素相关,包括夏季结束后的资金流动变化、财报季的尾声以及市场情绪的转变。尽管这些因素并不总是导致下跌,但它们确实为市场带来了更多的不确定性。对于投资者来说,保持谨慎、关注风险控制尤为重要。

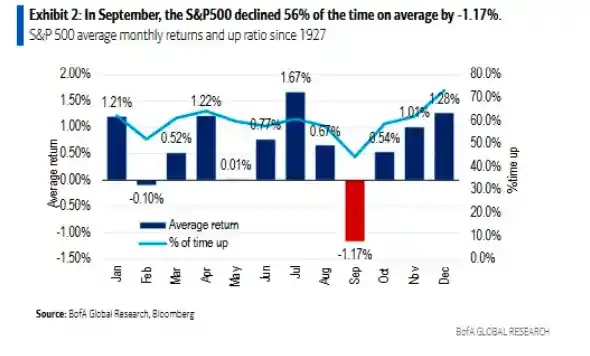

美国银行分析师Paul Ciana引用可追溯至1927年的数据指出,标普500指数在9月出现下跌的概率高达56%,平均跌幅为1.17%。尤其是在总统任期的首年,这一指数在9月下跌的概率进一步上升至58%,平均跌幅也达到1.62%。 从历史数据来看,9月对股市而言似乎总是充满挑战。这种现象可能与市场季节性波动、投资者情绪变化以及政策预期等因素有关。尽管这些数据并不能完全预测未来走势,但它们确实为投资者提供了一个值得参考的背景信息。在面对市场不确定性时,保持理性判断和长期视角尤为重要。

回顾近年来的情况,这一9月“魔咒”其实已经多次出现。 从近年来的观察来看,9月似乎总伴随着一些特殊的变化或波动,这种现象已不止一次地被验证。尽管具体表现形式各不相同,但其背后所反映出的规律性值得进一步关注和思考。在信息快速传播的时代,公众对这类周期性现象的关注度也在不断提升。

如下图所示,在过去十年(2015年至2024年)中,标普500指数在9月份曾出现过六次下跌,平均跌幅达到1.93%,是所有月份中最差的表现。其中,2022年9月更是一举创下单月暴跌9.34%的“惨烈”纪录。

多事之秋

从消息面看,美股市场在2025年9月无疑将进入一个充满变数的时期。

一系列宏观事件可能对市场走向产生决定性影响:投资者将不得不关注最新的非农就业报告以及两项通胀数据,随后美联储将公布备受瞩目的货币政策决定。与此同时,美国总统特朗普仍在持续质疑央行的独立性,并不断呼吁大幅降息。 从当前形势来看,市场情绪正面临多重压力。非农数据和通胀指标的发布无疑会成为短期内市场的风向标,而美联储的政策动向则直接关系到全球资本的流动与金融市场的稳定性。特朗普对美联储的公开质疑,不仅反映出其对货币政策的不满,也可能进一步加剧市场对政策不确定性的担忧。在这样的背景下,投资者需保持高度警惕,密切关注政策动向与经济数据的变化。

近几周来,特朗普政策引发的行情效应,其实已再度在美债市场开始显现。预期美联储即将降息的投资者,纷纷抢购两年期美国国债,导致短债收益率下跌。而预期通胀和长期债务成本将上升的投资者,则抛售30年期美国国债,推高了长债收益率。

道琼斯市场数据显示,两年期和30年期国债收益率之差(收益率曲线的关键组成部分)已升至了自2022年初以来的最高水平附近。30年期美债收益率周五收于4.872%,逐渐重新向上逼近了5%关口。LPL Financial 首席固定收益策略师Lawrence Gillum表示,“这个水平往往会扰乱股市。”

同时,近来美股内部的轮动现象,也令一些投资者感到焦虑。近期股市中较为低迷的领域反而出现在此前的领头羊身上——那些为人工智能繁荣提供芯片、服务器和其他工具的公司。

英伟达周五股价下跌3.4%,成为蓝筹股指数中跌幅最严重的个股之一,自其财报发布后引发市场对人工智能需求增长可能放缓的担忧,股价持续走低。同一天,戴尔科技股价也重挫约8.9%,因该公司公布的盈利预期低于市场预期,反映出服务器销售利润率的疲软态势。

重新平衡

鉴于标普500指数自五月初已飙升17%,多头在九月可能面临格外脆弱的处境。

当前美股的远期市盈率已达到预期收益的22倍,这一水平接近互联网泡沫末期的估值。在这样的背景下,采用趋势交易策略、忽视基本面的算法交易员,其在美国股票中的配置比例已经接近上限。 从市场表现来看,当前高估值与市场情绪之间的关系愈发微妙。虽然技术面和资金流向推动了市场的持续上涨,但若缺乏基本面支撑,市场的可持续性值得警惕。投资者需保持理性,避免盲目跟风,尤其是在市场估值已经处于历史高位的情况下。

巴克莱银行包括Emmanuel Cau在内的策略师指出,目前对冲基金的股票持仓比例已达到历史80%的分位数,显示出其头寸可能存在过度扩张的风险。这一现象表明市场情绪可能正在接近极端水平,投资者需警惕潜在的调整压力。当前的高仓位结构若缺乏基本面支撑,或将在市场波动加剧时引发连锁反应。从长期看,这种集中持仓也反映出部分机构对经济前景的乐观预期,但同时也埋下了回调的隐患。

一些业内人士担忧,当养老基金和共同基金在季度末(9月底)进行投资组合调整时,可能会带来抛售压力。跟踪标普500指数的主要ETF自六月底以来上涨了近5%,而债券ETF则下跌了近2%。这种股票表现强于债券的格局,可能促使投资者在再平衡过程中卖出股票。

共同基金分析师David Cohne指出,部分共同基金可能在本财年末(9月底)提前进行再平衡操作,抛售表现不佳的股票或锁定已实现的收益。他提到,大型基金通常会采取渐进式的方式逐步平仓,以减少对市场的冲击,相关操作可能会在下月开始启动。 从市场角度来看,这种提前调整策略反映出基金管理人在面对季度末压力时的谨慎态度。通过提前布局,不仅有助于优化投资组合结构,也能在一定程度上规避因市场波动带来的潜在风险。不过,投资者也需留意此类操作可能带来的短期市场影响,尤其是在流动性相对较低的时段。

散户投资者9月也可能放缓此前疯狂买入的步伐。城堡证券追溯至2017年的数据显示,经历6月和7月的强劲表现后,散户买入活动在8月开始已有所减弱,而9月通常是全年散户参与度的最低点。

此外,美国企业作为市场的重要买方群体之一,可能在第三季度财报发布前被迫削减股票回购计划。这一趋势反映出当前市场环境的不确定性,以及企业对财务稳健性的重新考量。尽管回购一直是提振股价和回馈股东的重要手段,但在经济前景不明朗的情况下,企业或许更倾向于保留现金流以应对潜在风险。这种调整不仅影响市场流动性,也可能对整体股市情绪产生一定影响。

暗涛汹涌

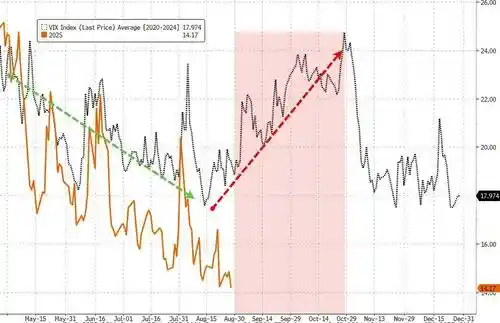

投资者的另一层担忧源于行业历史数据,这些数据可追溯至1990年代,显示9月和10月通常是市场波动加剧的时期。芝加哥期权交易所波动率指数VIX的历史平均值通常在20左右,而该指数周五收盘仅为15.36点,低于长期均值。 从当前市场表现来看,尽管VIX仍处于相对低位,但季节性波动风险依然值得警惕。历史经验表明,投资者应更加关注这一时期的市场动向,提前做好应对准备。虽然短期情绪相对平稳,但市场的不确定性始终存在,特别是在经济环境变化较快的背景下,保持谨慎态度尤为重要。

“所有资产的波动性同时下降,是自满情绪的表现,”Capstone Investment Advisors战略投资伙伴关系主管Peter van Dooijeweert表示,“美联储似乎正承受着来自政府的巨大压力,而且未来12个月关税对经济的影响尚不明朗。考虑到未来仍存在诸多不确定性,市场似乎过于放松了。”

期权市场持仓情况显示,交易员对短期内的走势逐渐表现出谨慎态度。10delta看跌期权与40delta看跌期权之间的价差——这一指标用于衡量防范剧烈下跌与缓慢下跌的成本差异——已升至今年最高水平。

Susquehanna国际集团衍生品策略联席主管ChrisMurphy表示,“我们注意到大量针对九、十月的对冲行为,这一动向反映出市场对于短期下行风险的警惕心态。”